Osobní otázka hned na úvod. Investujete, nebo spoříte?

Zásadně investuji. Investice jsou pro mě ukládání peněz stranou smysluplným způsobem, při kterém se mi vyplatí odložit utrácení za momentální uspokojení a místo toho získat časem odměnu ve formě výnosu. Je třeba si uvědomit, že investované peníze podpoří rozvoj hospodářství, tedy pomohou i jinde. To je lepší než zakopaná hotovost na zahradě v plecháčku, nemyslíte?

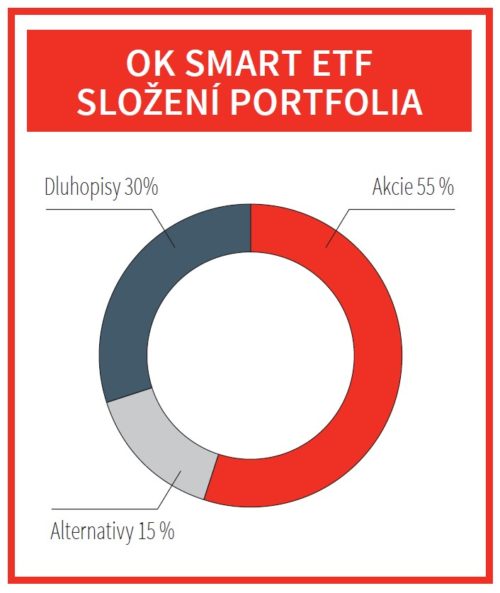

Základem mého portfolia je OK Smart ETF, OK Smart Bond a Investika nemovitostní fond. Portfolio mám okořeněné ještě fondy pro kvalifikované investory OK Smart Opportunity, kde jsem byl prvním investorem, a k tomu mám portfolio několika nemovitostí. Nejsem typický „bytař“, nesázím pouze na jednu lokalitu, osobně k tomuto investování přistupuji s mírou. Zmíněný OK Smart Bond používám především pro svoji krátkodobou rezervu.

Víme o vás, že jste se původně vyučil řemeslu a působil jako hasič-záchranář. Jak jste se odsud dostal k investicím?

Před 27 lety, kdy jsem získal věno ze životní pojistky po otci, jsem začal podnikat. Peníze mi vystačily na dvouměsíční rozjezd byznysu. Po dvou letech jsem si mohl dovolit pravidelně odkládat stranou určitou částku a investovat ji. V 90. letech moje první investice směřovala do produktu KZP 1 od PIB (posléze IPB a ČSOB). Bylo to něco jako spořicí účet, podobné produkty už dnes klientům ani nedoporučujeme. V roce 1995 jsem investoval do úplně prvního fondu schváleného na našem území od společnosti Pioneer (dnes Amundi). Nyní využívám hlavně produkty Broker Consulting SICAV, a.s., investiční společnosti Moneco a Investiky.

Vy sám jste Broker Consulting založil, takže znáte každý produkt osobně a můžete ho doporučit. Může však stejné produkty jako vy využívat i začínající investor z řad laiků?

Nemohu říct, že aktivně využívám všechny produkty z nabídky všech našich partnerských společností, protože logicky třeba bankovní a pojistné produkty nemohu mít všechny najednou, jsou jich stovky. Co jsem ale nevyzkoušel já osobně, to rozhodně otestovali naši analytici a špičkoví konzultanti. Některé produkty máme v nabídce na můj popud, protože sám s nimi mám dobrou zkušenost.

A jestli může laik investovat do stejného produktu jako třeba já? V principu se řídím tím, že co je dobré pro mě, moji maminku nebo přátele, je dobré i pro klienta. Portfolio produktů můžeme mít stejné, jen do něj každý z nás vloží tolik, kolik si může z příjmu dovolit a kolik bude dávat z pohledu finančního plánu smysl.

Když mluvíte o investicích, usmíváte se. Očividně vás opravdu baví. Co pro vás investování znamená?

Investování je součást mého života, je to už můj návyk. Učím jiné lidi to, co dělám sám a dělám to rád. Už to pro mě ale není jako na začátku. Většinou už jde o větší investice a samozřejmě i já se před každou investicí radím s kolegy nebo s jinými odborníky. Jednoduše zvednu telefon, proberu s nimi svůj záměr, počkám na jejich názor a znovu si zhodnotím pro a proti. Pak až posílám finance.

Co když se někdo právě teď rozhoduje, zda a jak začít investovat – na co se má připravit, co zohlednit?

Je třeba si uvědomit, že nejde o jednorázovou, ale naopak dlouhodobou záležitost. Na začátku musí být cíl (např. ušetřit na studia či věno dětem, vlastní bydlení nebo na rentu). Poté doporučuji sestavit s odborníkem finanční plán a podle něho postupovat třeba i desítky let. Když u nás sestavujeme s klientem finanční plán, zohledňujeme jeho příjmy, výdaje, majetek, dluhy a stávající produkty. K těmto všem záležitostem a číslům by se měl každý začínající investor obrátit sám

k sobě a uvědomit si, jaké má na investování předpoklady po psychické stránce, například jestli dokáže jednat strategicky, zachovat klidnou hlavu a disciplínu – tedy zda bude investovat dynamicky, nebo začne s konzervativnější strategií a teprve postupně bude v oblasti investic získávat zkušenosti. Podle všech těchto para-metrů pak s odborníkem vybere vhodné finanční produkty a jejich nastavení.

Zmínil jste spolupráci s odborníkem. Vy osobně jste odborných služeb také využil, nebo jste vše zvládal od začátku na vlastní pěst?

Co se týká finálního rozhodování o investicích, to bylo většinou na mně. Od chvíle, co se investicemi zabývám, jsem ale měl vždy po boku poradce. Rád vše prodiskutuji, než se rozhodnu, a tak by to měl mít každý. Radil jsem se například s Igorem Bielikem, mým nynějším parťákem ve společnosti Moneco. Měl jsem kdysi také bankéře ve Švýcarsku a využil i služeb kolegů z významných investičních společností v České republice. Konzultace s odborníky se určitě vyplatí.

Naopak mohu říci, že nejhorším rádcem je strach a chamtivost. Člověk se musí dokázat odosobnit od emocí. Samozřejmě radost a občas starost prožíváte, to je součást hry.

Hra? Berete tedy investování jako hru, při které jdete za cílem? Jaké byly vůbec vaše cíle na začátku, jaké jsou teď a kde je vidíte tak za 10 let?

To je dost složitá otázka. Když jsem do roku 2004 pracoval se svými klienty, investiční horizonty si stanovili na dobu, kdy jim bude 60 let. I já jsem začínal s tím, že chci mít vystaráno a naspořeno na důchod. Od té doby, co se podnikání daří, vize důchodu už pro mě takový význam nemá. Investování mě baví a dává mi jednoduše smysl volné peníze odkládat do produktů, kde mohou přinést něco navíc.

Bylo vaše investování vždy procházkou růžovým sadem, nebo jste se dopustil i chyb, které vás zamrzely?

Ničeho nelituji, nic nepovažuji za chybu. Ano, někdy jsem musel zaplatit „školné“, za které jsem se něco naučil a šel dál. Považoval bych za chybu neinvestovat, bát se a mít jen spoření. To je jistá cesta do pekel.

Investujete vždy najisto, nebo riskujete?

Riziko je normální součást investování. V praxi investoři znají trojúhelník, který je tvořen rizikem, výnosem a likviditou. Výnos je odměnou za riziko, které podstupujete. Bezriziková investice je jistý prodělek. Riziko ale neznamená, že přijdete o peníze. Spíš je třeba počítat s kolísavostí, kdy investice mění svou hodnotu v čase, ale na dlouhé trati téměř vždy vydělává.

Riskování, hazardování a bláznovství. Kde je mezi těmito pojmy pomyslná hranice?

Zdravé riziko je součást investování, jak už jsem zmínil. Hazardéři ale snadno naletí na podvodné investiční příběhy nebo pohádkové krátkodobé zisky. Jsou to lidé bez plánu, co nepřemýšlejí, mají jen vidinu rychlého výdělku a jedou jako na horské dráze. Nedrží se plánu a ve chvíli, kdy už se nemají čeho chytit, selžou a ocitnou se ve ztrátě.

A blázni? Jak se říká: „Sliby se slibují, blázni se radují.“ A stejně tak blázni raději než na dlouhodobou strategii vsadí na rádoby „garantované“ podpultové investice od „kamaráda“ a to je začátek průšvihu. Spadají sem ale i ti, co mají naopak přehnaný strach a peníze si nechávají jen na bankovních produktech. To je podle mě jistota prodělku, který nyní dosahuje zhruba 3 %, obvykle se pohybuje kolem 2 % ročně. Inflace ubírá penězům na kupní síle.

Strach mají někteří investoři zejména ve vypjatých situacích, kdy klesají ceny aktiv. Co byste jim doporučil?

Chovejte se jako optimisté. Krátkodobé výkyvy a novinové zprávy nás nemají ovlivnit natolik, abychom se odchýlili od svého dlouhodobého cíle. Naopak, teče-li v ulicích krev, je nejvhodnější doba na investování. Párkrát jsem se v téhle situaci ocitl i já a vyplatilo se mi to. Po poslední, vlastně dnes už se dá říct předposlední ekonomické krizi v letech 2009 a 2010 jsem převedl hotovost z krátkodobé rezervy na dlouhodobé investice. Takzvaně jsem „nakoupil ve slevě“ a úspěch se dostavil.

Jak o své investice pečujete? Hlídáte si je bedlivě a sledujete denně vývoj na finančním trhu?

Jsem zvědavý každý den. Jsou to ale jen informace, které uspokojí mou zvědavost. Většina fondů má totiž denní oceňování a mě baví je sledovat. Jinak oficiální kontrolu, kdy si zaznamenávám čísla do tabulek, provádím tak jednou za 14 dní nebo za měsíc. To ale klienti, kteří dlouhodobě investují sami za sebe, tak často dělat nemusejí. Je to čistě moje osobní zvědavost a koníček.

Investování jste zasvětil už řadu let. Dokázal byste si představit, že s touto činností někdy skončíte a vydáte se jinou cestou?

Upřímně ne. Jdu si pořád za svým, mám dlouhodobý finanční plán a disciplínu. Dlouhodobé a pravidelné investování už je součástí mého života, což bych rád předal i další generaci. Vnímám to jako určitý odkaz svým dětem. Snažím se jim jít příkladem, ukazovat jim cestu a pomáhat jim vytvořit si návyky pro úspěch v investování i v životě. Máme dohodu, že dětem uhradím náklady na jakékoli sporty na všech úrovních a studium na jimi vybraných školách kdekoli na světě. Ovšem peníze na bydlení, auta, dovolené a samostatný život si musejí vydělat sami. Má nejstarší dcera už v tomto „finančním modelu“ nějaký čas funguje. Návyk finančního hospodaření buduji ve svých dětech opravdu odmalička.

Naučit děti správnému finančnímu chování je důležitou součástí výchovy. Jak konkrétně jste v dětech budoval smysl pro finanční disciplínu?

Začal jsem s tím, když bylo dětem 8 let, a skončil, když jim bylo 18. V této době ode mě děti dostávaly a jedno ještě dostává každý měsíc kapesné pouze 100 korun. K tomu jsem ovšem navíc přidával 3 % měsíčně z toho, co každý dokázal ušetřit. Nenutil jsem děti šetřit, pouze jsem je takto motivoval a nechal jsem na nich, jakou cestu si zvolí. Ukázalo se, že každé dítě je úplně jiné. Zatímco syn se radoval z naskakování úroků a dal dohromady ve finále 100 000 korun, dcery to měly jinak a dokázaly sem tam peníze rozfofrovat. Myslím ale, že ve finále se cíl naplnil, dal jsem svým dětem návyk odkládat si stranou a nějakou disciplínu. Naučil jsem je, jak pracuje složené úročení v praxi.

Petr Hrubý, investor a zakladatel Broker Consulting

V začátcích své kariéry Petr Hrubý působil jako hasič-záchranář. U pomáhání druhým vlastně zůstal. Dnes podává pomocnou ruku těm, kteří chtějí začít investovat a tento um rozvíjet k dokonalosti. Je tomu 22 let, co založil společnost Broker Consulting. Začínal v malé plzeňské kanceláři, nyní má firma více než 100 poboček po celé České republice a na Slovensku. V oblasti realit, financí a v dalších odvětvích více než 600 tisícům klientů radí 2000 konzultantů. Roční obrat širší skupiny Broker Consulting přesáhl v roce 2019 1,8 miliardy korun. V roce 2020 se navíc podařilo získat licenci pro investiční společnost Moneco.